O pagamento da cirurgia cardíaca é feito com base num contrato entre os hospitais e o ministério da Saúde. Comparámos o preço com o custo apurado num serviço específico, nos doentes com idade igual ou superior a 65 anos.

Material e métodosEstudo prospetivo entre setembro 2011 e setembro 2012 em 250 doentes submetidos a cirurgia de revascularização coronária (n=67), valvular (n=156) e coronária associada a valvular (n=27). Os custos foram apurados sempre que possível pelo método de microcusteio em alternativa pelo valor médio. O preço por doente foi facultado pela administração hospitalar, calculado usando o case mix médio do centro hospitalar.

ResultadosMortalidade aos 30 dias foi de 3,2%. Euroscore I médio foi 5,97 Desvio Padrão (DP) 4,50% significativamente inferior na cirurgia coronária. Tempo médio de UCI (3,27 DP 4,7), internamento total (9,92 DP 6,30) dias, ambos significativamente inferiores na cirurgia coronária isolada. Os custos apurados para cirurgia coronária foram 6539,17 DP 3990,26€, valvulares 8289,72 DP 3319,93€, valvulares com coronária associada 11498,24 DP 10470,57€. Cada doente foi pago em 2011 a 4732,38€ e em 2012 4678,66€ usando o case mix do centro hospitalar que foi em 2011 2,06 e em 2012 2,17. O case mix da amostra foi em 2011 6,48 e em 2012 6,26.

ConclusãoO preço pago por doente foi inferior ao custo apurado. Caso tivesse sido usado o case mix da amostra, o preço teria sido superior ao custo. A cirurgia coronária é significativamente mais barata do que a valvular.

Payment for cardiac surgery in Portugal is based on a contract agreement between hospitals and the health ministry. Our aim was to compare the prices paid according to this contract agreement with calculated costs in a population of patients aged ≥65 years undergoing cardiac surgery in one hospital department.

MethodsData on 250 patients operated between September 2011 and September 2012 were prospectively collected. The procedures studied were coronary artery bypass graft surgery (CABG) (n=67), valve surgery (n=156) and combined CABG and valve surgery (n=27). Costs were calculated by two methods: micro‐costing when feasible and mean length of stay otherwise. Price information was provided by the hospital administration and calculated using the hospital's mean case‐mix.

ResultsThirty‐day mortality was 3.2%. Mean EuroSCORE I was 5.97 (standard deviation [SD] 4.5%), significantly lower for CABG (p<0.01). Mean intensive care unit stay was 3.27 days (SD 4.7) and mean hospital stay was 9.92 days (SD 6.30), both significantly shorter for CABG. Calculated costs for CABG were €6539.17 (SD 3990.26), for valve surgery €8289.72 (SD 3319.93) and for combined CABG and valve surgery €11 498.24 (SD 10 470.57). The payment for each patient was €4732.38 in 2011 and €4678.66 in 2012 based on the case‐mix index of the hospital group, which was 2.06 in 2011 and 2.21 in 2012; however, the case‐mix in our sample was 6.48 in 2011 and 6.26 in 2012.

ConclusionThe price paid for each patient was lower than the calculated costs. Prices would be higher than costs if the case‐mix of the sample had been used. Costs were significantly lower for CABG.

A criação do Serviço Nacional de Saúde (SNS) remonta a 1979, sendo o seu financiamento assegurado pelo orçamento geral do Estado, sendo os hospitais pagos com base nos respetivos custos históricos. No final dos anos 80, a medição da produção dos serviços hospitalares deu os primeiros passos, tendo sido, para tal, adotado o sistema de classificação de doentes por grupos de diagnósticos homógeneos (GDH). No início dos anos 90, o financiamento hospitalar passou a ser feito por contratualização, tendo por base os GDH, mantendo‐se o processo de atribuição de um orçamento e não o pagamento por episódio1. Os sistemas de contratualização têm dois modelos polares: a) retrospetivo, pago com base no histórico da despesa anterior; ou b) prospetivo, tomando por base de orientação o tipo, volume e os preços do serviço a prestar, dados que se conhecem antecipadamente2. Nos últimos anos tem‐se assistido à tentativa, nem sempre conseguida, de conter a despesa em cuidados de saúde. Foram, assim, adotados na União Europeia novos modelos de financiamento, com caráter prospetivo, que responsabilizam mais a gestão pelos resultados obtidos3. O montante pago pelos serviços é estabelecido antes da sua prestação, gerando um incentivo à poupança, mas introduzindo alguma incerteza financeira nas organizações de saúde4. O pagamento dos cuidados prestados, pelos hospitais públicos, aos doentes do Serviço Nacional de Saúde (SNS) é hoje baseado num «contrato programa» previamente estabelecido ou «contratado», sendo questionável se o pagamento feito pelos doentes das diversas especialidades e, nomeadamente, da cirurgia cardíaca coincide com os custos reais em situação de eficiência desses cuidados5.

Podemos estar a sobrefinanciar, ou a subfinanciar, os doentes das diversas especialidades, quando considerados individualmente. É por isso relevante analisar as diferenças entre o que custa, para o SNS, a cirurgia cardíaca e o preço implícito que para esta se encontra, quiçá artificialmente, estipulado no modelo de financiamento hospitalar.

ObjetivosComparar o preço da cirurgia cardíaca, baseado no contrato programa, com o custo apurado num serviço específico e para um grupo particular de doentes – os idosos (com idade igual ou superior a 65 anos).

Material e métodosProcedemos à análise prospetiva de custos numa população de doentes submetidos a cirurgia cardíaca num centro cirúrgico de alto volume, entre setembro de 2011 e setembro de 2012, com os seguintes critérios de inclusão: doentes com idade igual ou superior a 65 anos, submetidos aos seguintes tipos de cirurgia eletiva – revascularização miocárdica isolada, ou associada a cirurgia valvular e a cirurgia valvular isolada. Foram excluídos os doentes urgentes e as reoperações. Posteriormente, apesar de cumprirem inicialmente os critérios de inclusão, foram excluídos dois doentes reoperados durante o primeiro mês, pelo mesmo procedimento, e outros sete, que por terem sido transferidos para outros hospitais impossibilitaram o cálculo dos custos. O estudo foi aprovado pela Comissão de Ética do centro hospitalar, e todos os doentes incluídos no estudo deram o seu consentimento informado e por escrito.

A monitorização de custos pode ser feita com maior ou menor precisão. O método mais preciso é o «microcusteio», no qual conseguimos apurar o custo unitário. No extremo oposto, estão custos calculados por custo médio diário de internamento. A contabilidade analítica utiliza para todas as categorias o custo médio diário6. O «microcusteio», sendo o método que, porventura, melhor reflete os custos reais, torna‐se, no entanto, difícil e dispendioso quando se tenta aplicar a todas as categorias de custos6. Optámos por usar o «microcusteio» nas categorias em que foi possível e rentável, em termos da informação obtida em relação aos recursos usados na sua obtenção6. Nas restantes categorias, os custos foram calculados com base na diária dos diferentes setores do serviço, nos quais considerámos: enfermaria, unidade de cuidados intensivos (UCI) e bloco operatório.

«Microcusteio»Foram calculados por este método os custos das seguintes categorias: exames complementares de diagnóstico e atos de medicina física, medicamentos, produtos transfusionais e materiais do bloco operatório. A partir do registo informático do hospital foi colhido o número de atos em cada doente por categoria, os quais foram depois multiplicados pelos seus respetivos preços unitários. Os preços unitários dos exames complementares e de medicina física foram obtidos através da portaria n.° 839‐A/2009 de 31 de julho, onde se encontram fixados, e os preços dos produtos transfusionais foram‐nos facultados pelo respetivo serviço de imuno‐hemoterapia; os preços da medicação e os do material de bloco operatório disponibilizados pela administração hospitalar.

«Cálculo por valor médio»O «cálculo por valor médio» dos custos foi feito a partir do tempo de permanência do doente em cada setor do serviço, considerando três setores distintos: bloco operatório, UCI e enfermaria.

Construímos, assim, uma base de dados em que foi registado o tempo de todos os doentes em cada setor, contendo a soma de custos totais por doente, por setor e para cada uma das seguintes categorias:

- •

equipamento (manutenção, compressas, seringas, agulhas, etc..);

- •

hotelaria (roupa, limpeza, eletricidade, água, alimentação);

- •

custo pessoal (médico, enfermagem, técnicos, auxiliares, administradora, administrativos).

O custo de cada doente por categoria foi calculado segundo a seguinte equação:

custo por categoria=([custo categoria/hora bloco]Xn.° horas bloco)+([custo categoria/hora UCI]Xn.° horas UCI)+([custo categoria/hora enfermaria]Xn.° horas enfermaria).

Os custos de cada doente foram calculados todos da mesma maneira, tendo para o efeito sido utilizado o método de «microcusteio» numas categorias de custo e «cálculo por valor médio» noutras.

Método de pagamentoO contrato programa descreve a metodologia de pagamento aos hospitais; é feito por somatórios de linhas de produção, recorrendo a fórmulas específicas para internamento, ambulatório, consultas externas, urgências, hospital de dia, internamento de doentes crónicos e serviço domiciliário7. No que diz respeito ao internamento, dimensão que mais interessará na cirurgia cardíaca, o pagamento é feito segundo a equação:

preço=n.° doentes equivalentesXíndice case mixXpreço base do grupo hospitalar.

O número de «doentes equivalentes» corresponde aos episódios de internamento que se obtêm após transformação dos dias de internamento, dos episódios de duração excecional e dos doentes transferidos em cada GDH, reportados aos episódios típicos ou normais do respetivo GDH8. O tempo de internamento considerado normal encontra‐se historicamente definido para cada GDH, considerando‐se que para um episódio normal, ou com tempo prolongado, um doente saído corresponderá a um «doente equivalente». Num episódio de curta duração, aplicam‐se as fórmulas de cálculo fornecidas pela administração central do sistema de saúde9.

O índice de case mix obtém‐se multiplicando o número de doentes equivalentes pelos pesos relativos dos seus respetivos GDH, sendo o produto dividido pelo número total de doentes equivalentes. O índice case mix nacional em cada ano é, por definição, igual a um, podendo ser superior ou inferior em cada hospital, dependendo do grau de complexidade dos doentes aí tratados5,8. O preço base do grupo hospitalar é feito ponderando os custos unitários por «doente equivalente» e utilizando como valor de referência, para esse grupo, o custo médio dos 30% dos hospitais mais eficientes desse mesmo grupo5,8. Os preços pagos pelo SNS segundo o contrato programa, bem como o case mix do centro hospitalar e do serviço de cirurgia cardiotorácica durante os anos de 2011‐2012, foram facultados pela administração do centro hospitalar.

Na análise estatística foi usado para a testar da normalidade das variáveis idade, Euroscore I, «tempo de internamento na UCI e total» foi aplicado o teste de Kolmogorov‐Smirnof (KS), sendo considerados significativos valores de p<0,05. Na comparação de duas ou mais amostras de valores contínuos foi usado o teste de Kruskal Wallis, e, sendo pelo menos uma das amostras diferente, a comparação múltipla «Oneway Anova». Estes dois últimos testes foram utilizados na análise do Euroscore I, tempo de UCI e internamento, sendo comparados por procedimento. Foram testadas estas variáveis, dado estarem associadas diretamente à complexidade e a custos mais altos. Na análise dos custos foi feita uma regressão multifatorial, tendo sido incluídos como fatores explicativos o sexo, idade, tipo de procedimento, Euroscore I e percentagem de tempo de internamento na UCI.

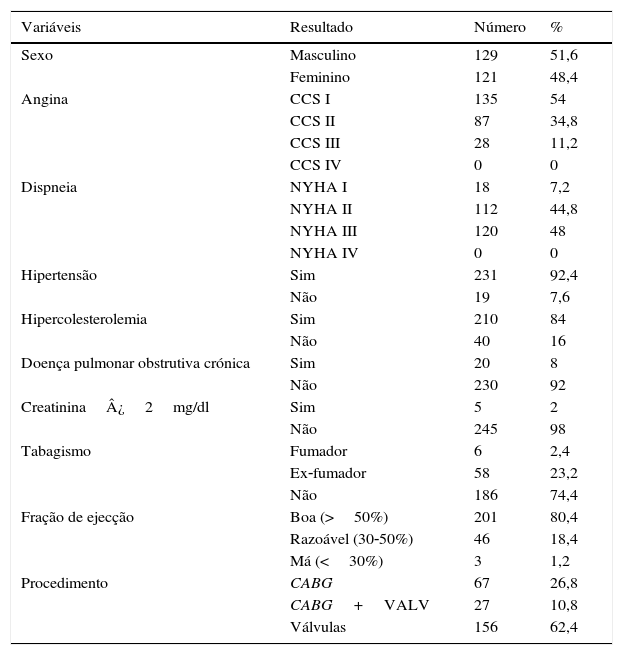

ResultadosA amostra final ficou constituída por 250 doentes (Tabela 1), onde se caracterizaram o perfil demográfico, a classe funcional, as comorbilidades e o tipo de procedimento realizado.

Características dos doentes – demográficas, clínicas e procedimento

| Variáveis | Resultado | Número | % |

|---|---|---|---|

| Sexo | Masculino | 129 | 51,6 |

| Feminino | 121 | 48,4 | |

| Angina | CCS I | 135 | 54 |

| CCS II | 87 | 34,8 | |

| CCS III | 28 | 11,2 | |

| CCS IV | 0 | 0 | |

| Dispneia | NYHA I | 18 | 7,2 |

| NYHA II | 112 | 44,8 | |

| NYHA III | 120 | 48 | |

| NYHA IV | 0 | 0 | |

| Hipertensão | Sim | 231 | 92,4 |

| Não | 19 | 7,6 | |

| Hipercolesterolemia | Sim | 210 | 84 |

| Não | 40 | 16 | |

| Doença pulmonar obstrutiva crónica | Sim | 20 | 8 |

| Não | 230 | 92 | |

| Creatinina¿2mg/dl | Sim | 5 | 2 |

| Não | 245 | 98 | |

| Tabagismo | Fumador | 6 | 2,4 |

| Ex‐fumador | 58 | 23,2 | |

| Não | 186 | 74,4 | |

| Fração de ejecção | Boa (>50%) | 201 | 80,4 |

| Razoável (30‐50%) | 46 | 18,4 | |

| Má (<30%) | 3 | 1,2 | |

| Procedimento | CABG | 67 | 26,8 |

| CABG+VALV | 27 | 10,8 | |

| Válvulas | 156 | 62,4 |

CCS: Canadian Cardiovascular Society; NYHA: New York Heart Association.

A idade média foi de 74,22 DP 5,58 anos e a mediana 74,0. A mortalidade aos 30 dias foi de 3,2%. O risco de mortalidade aos 30 dias pós‐procedimento, mortalidade hospitalar, ‐ (previsto para a nossa amostra pelo Euroscore I) foi de 5,97 DP 4,50% e a mediana foi de 4,81%10,11. O Euroscore I para os doentes submetidos a cirurgia valvular com coronária associada (7,12 DP 4,45) foi significativamente superior ao da cirurgia coronária isolada (3,89; DP 4,71; p<0,001), não sendo, contudo, significativamente diferente quando comparado com o da cirurgia valvular isolada (6,66; DP 4,14; p 0,807). O risco de mortalidade dos doentes submetidos a cirurgia valvular foi significativamente superior ao da cirurgia coronária isolada (p<0,001).

Tempo de internamentoOs resultados de performance clínica, avaliados pelos tempos de internamento na UCI e total de internamento dos vários procedimentos, foram os seguintes:

- •

tempo de internamento na UCI teve um valor médio de 3,27 DP 4,7 e uma mediana de 2,00 dias. A permanência na UCI foi significativamente superior nos doentes submetidos a cirurgia valvular com coronária associada média (5,89 DP 10,47 e mediana 2,00) e a cirurgia valvular isolada (média 3,06 DP 3,09 e mediana 2,00), quando comparados com o grupo submetido a cirurgia coronária isolada (media 2,72 DP 3,8 e mediana 2,00), com valores de (p<0,05). A comparação entre os grupos de cirurgia valvular com e sem coronária associada não evidenciou diferença significativa (p=0,35);

- •

tempo de internamento da amostra foi de (média 9,92 DP 6,30) e mediana (8,00) dias. Os doentes submetidos a cirurgia valvular (média 9,87 DP 5,45 e mediana 8,00) e a cirurgia valvular associada a coronária (média 13,70 DP 11,51), tiveram tempos de internamento significativamente superiores quando comparados com os da cirurgia coronária isolada (média 8,51 DP 4,47 e mediana 7,00) com valores de (p<0,05). Não se verificou uma diferença significativa entre a cirurgia valvular associada a coronária, quando comparada com a cirurgia valvular isolada (p=0,61).

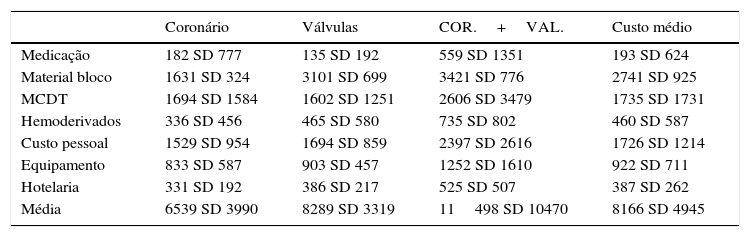

Foram apurados os seguintes custos por procedimento e por categoria de custos (valores em euros):

analisando a tabela 2 de custos, constatamos que as categorias de custos: «material de bloco» e «custos com pessoal e meios complementares de diagnóstico/medicina física» representaram cerca de 75% do custo total apurado. O custo total não tem distribuição normal com p<0,05, o que é explicável por haver um grupo de doentes com custo muito elevado. Eliminando os oito doentes com custos mais altos e fazendo uma transformação logarítmica da variável «custos», não se pode rejeitar a normalidade (p>0,05) da variável transformada. Pode, assim, ser feita uma regressão multifatorial com a variável dependente «custos» já logaritmizada e onde foram considerados como fatores explicativos: «sexo», «idade», «tipo de procedimento», Euroscore I e «percentagem de tempo na UCI». Os resultados revelaram maiores custos nas doentes do sexo feminino (p¿0,05), não tendo a idade qualquer associação com o nível de custos (p¿0,05). No que diz respeito ao procedimento, a cirurgia coronária isolada teve custos inferiores aos valvulares isolados ou com coronária associada (p¿0,05). O Euroscore I só teve valor preditivo considerando (p<0,1), tendendo scores mais elevados estarem associados a custos mais elevados. A maior proporção de tempo na UCI esteve associada a custos mais elevados (p¿0,05). A variância explicada pelo modelo foi de 33%, havendo assim outros fatores que influenciam de modo importante os custos e que não estão incluídos no modelo. Salientamos a importância nos custos das observações extremas que estão associadas a uma percentagem superior de tempo de internamento na UCI, ou seja, os doentes com longas permanências na UCI têm um grande peso nos custos globais. Fazendo uma análise similar para cada categoria de custos (material de bloco, hotelaria, equipamento, pessoal, medicamentos, hemoderivados e meios complementares de diagnóstico), verificámos que o custo com material de bloco operatório é a parcela mais importante dos custos totais, o que se comprova pela variância explicada nesta categoria ser muito mais elevada que nas outras. A idade esteve associada a maiores custos em pessoal e equipamento (p¿0,05). O Euroscore I não esteve associado com qualquer categoria de custos. Os custos da cirurgia valvular com coronária estiveram associados a custos mais elevados em todas as categorias, enquanto a valvular isolada teve custos mais altos do que a coronária em material de bloco, equipamento e hotelaria. Uma maior percentagem de tempo na UCI implica custos mais elevados em todas as categorias, com a exceção da hotelaria.

Custos em euros do procedimento por categoria

| Coronário | Válvulas | COR.+VAL. | Custo médio | |

|---|---|---|---|---|

| Medicação | 182 SD 777 | 135 SD 192 | 559 SD 1351 | 193 SD 624 |

| Material bloco | 1631 SD 324 | 3101 SD 699 | 3421 SD 776 | 2741 SD 925 |

| MCDT | 1694 SD 1584 | 1602 SD 1251 | 2606 SD 3479 | 1735 SD 1731 |

| Hemoderivados | 336 SD 456 | 465 SD 580 | 735 SD 802 | 460 SD 587 |

| Custo pessoal | 1529 SD 954 | 1694 SD 859 | 2397 SD 2616 | 1726 SD 1214 |

| Equipamento | 833 SD 587 | 903 SD 457 | 1252 SD 1610 | 922 SD 711 |

| Hotelaria | 331 SD 192 | 386 SD 217 | 525 SD 507 | 387 SD 262 |

| Média | 6539 SD 3990 | 8289 SD 3319 | 11498 SD 10470 | 8166 SD 4945 |

Calculados os custos da nossa amostra, foi de seguida averiguado o preço pago pelos mesmos doentes, tendo para isso sido facultados pela administração do Centro Hospitalar de Lisboa Central os valores relativos ao contrato programa dos anos 2011‐2012: em 2011, o case mix do centro hospitalar foi de 2,0572; e, em 2012, de 2,2107. O preço base por unidade de case mix estipulado pelo contrato programa foi, em 2011, de 2300€ e, em 2012, de 2116€. Os doentes de cirurgia cardíaca foram, assim, pagos em 2011 a 4732,38€ e, em 2012, a 4678,66€ por unidade. Considerando que o case mix médio dos doentes da nossa amostra foi, em 2011, de 6,4761 DP 2,72 e, em 2012, de 6,2618 DP 2,13, e utilizando os mesmos preços base obteríamos um valor de preço ajustado à complexidade de, respetivamente, 14895,03 DP 6254,42€ em 2011 e 13249,97 DP 4518,33€ em 2012 (Figura 1).

O valor pago segundo o contrato programa foi inferior ao custo apurado em todos os doentes do estudo. Por outro lado, o preço ajustado à complexidade foi muito superior ao custo apurado em todos os doentes. Daqui resulta que, caso o pagamento fosse realizado por episódio GDH (a unidade de pagamento base), os custos apurados seriam integralmente cobertos. Como o pagamento do contrato programa é bastante inferior, as atividades nesta área são contribuintes líquidas para o subfinanciamento do hospital.

DiscussãoNeste estudo, comparámos os custos apurados num serviço de cirurgia cardíaca com os preços pagos com base na contratualização. Os procedimentos estudados foram cirurgia de revascularização miocárdica isolada, cirurgia valvular isolada e cirurgia valvular e coronária associada, em doentes com mais de 65 anos. Os custos apurados foram decompostos e agrupados em sete categorias, compreendendo: medicação, bloco operatório, meios complementares de diagnóstico e medicina física, hemoderivados, pessoal, equipamento e manutenção, hotelaria. Usámos para o cálculo dos custos o microcusteio nas categorias em que foi possível, e o cálculo por valor médio nas restantes. O custo médio global apurado por cirurgia foi de 8166,29 DP 4945,18€. Encontraram‐se algumas variáveis determinantes de custos mais elevados em algumas categorias: o sexo feminino implicou maiores custos em meios complementares de diagnóstico, o procedimento teve influência nos custos, sendo a cirurgia valvular combinada com coronária a mais complexa, a mais onerosa em todas as categorias; a cirurgia valvular tem maior custo do que a coronária em material de bloco, equipamento e hotelaria; uma maior percentagem de tempo de internamento na UCI teve como implicação custos mais elevados em todas as categorias, excetuando hotelaria.

Os custos apurados foram claramente inferiores aos que reportados em estudos publicados, na sua maioria de origem norte‐americana, e são bem mais próximos dos custos obtidos para centros europeus12–14. Os estudos sobre cirurgia coronária nos Estados Unidos da América atribuem‐lhe valores médios de 29000€15 e na cirurgia valvular obtém‐se valores entre 28000‐40000€12,16. Os preços pagos pela cirurgia cardíaca são, aliás, muito variáveis entre os vários centros americanos e na maioria dos casos superiores aos praticados na Europa; no entanto, o preço superior não corresponde a melhores resultados, razão pela qual um dos objetivos das autoridades americanas seja nivelar os preços pagos pelos centros mais baratos17.

O preço pago por doente ao centro hospitalar foi, em 2011, de 4732,38€ e, em 2012, de 4678,66€; a média do custo apurado na nossa amostra foi de 8166,29 DP 4945,18€. Poderíamos pensar que a prática da cirurgia cardiotorácica tem um impacto negativo no orçamento do centro hospitalar, o que verdadeiramente não se verifica. O índice de case mix do grupo hospitalar foi, em 2011, de 2,0572 e, em 2012, de 2,2107, enquanto o da nossa amostra foi, em 2011, de 6,4761 e, em 2012, de 6,2618, o que é o triplo do valor médio do centro hospitalar. Caso o case mix usado para calcular o preço pago fosse o apurado para os nossos doentes, os valores a pagar seriam, por doente, de 14895,03€ em 2011, e de 13249,97 € em 2012, o que é claramente superior quer ao preço pago quer ao custo médio apurado. Os doentes da nossa amostra foram pagos todos ao mesmo preço. O nosso estudo mostra que os doentes mais complexos deveriam ser pagos de maneira diferente, pois têm custos mais elevados, como fica evidenciado pelo facto de os doentes submetidos a cirurgia combinada valvular e coronária associada terem custos superiores em todas as categorias. Deveria ser também considerado o risco como determinante dos preços a pagar, pois o nosso estudo evidencia uma tendência para Euroscore I mais altos corresponderem a custos mais elevados. No que diz respeito à performance clínica, esta com reconhecido impacto nos custos, importa dizer que este estudo não a ponderou. No entanto, o facto da mortalidade prevista para a complexidade tratada ser de 6% e da mortalidade verificada ter sido cerca de metade (3,2%), atesta uma elevada performance clínica, semelhante aos resultados dos melhores centros que reportam uma mortalidade que é metade da prevista pelo Euroscore I. Considerando que o nosso SNS é um sistema financiado quase na totalidade pelo orçamento de Estado, e assim controlado pelo governo, poderia ser implementado um sistema de financiamento que incluísse desenvolvimentos da codificação dos GDH, considerasse a complexidade e os resultados indexados ao risco. Esta realidade deve ser tida em conta, quando se discute a alteração de estatuto de alguns serviços para o de centros de responsabilidade, devendo o financiamento ter em atenção a complexidade dos doentes tratados; esta filosofia aliás está subjacente aos «contrato programa» e já se aplica aos diferentes tipos de grupos hospitalares, mas, infelizmente, ainda não aos diferentes serviços. Não sabemos se corresponderá inteiramente à verdade a afirmação recorrente do «subfinanciamento na Saúde»; o que sabemos é que esse financiamento não toma em devida conta as assimetrias de complexidade das práticas, apresentando assim uma distribuição assimétrica. Se cada serviço fosse financiado de acordo com a complexidade dos seus casos, com base no volume da sua prática e pelo seu desempenho, provavelmente, a diferença entre preço e custo não seria tão clamorosamente discrepante. Idealmente, o financiamento deveria observar a complexidade, mas também o desempenho, traduzido pela performance clínica e pela eficiência – um binómio que para muitos se define hoje, na sua forma conjugada, pela efetividade. A diferença entre preço e custo, que assim seria bem mais estreita que a que apuramos, funcionaria, idealmente, como incentivo ou «desincentivo», conforme o seu sinal, para quem gera os resultados, mas desta filosofia estamos ainda muito afastados. Pretendemos assim não discutir o sistema de financiamento a adotar, mas sim aproveitar as virtualidades do existente que permite, assim haja vontade, pagar de acordo com o desempenho.

LimitaçõesNo cálculo dos custos não incluímos os custos indiretos, nos quais se incluem os custos por inatividade do doente e os custos dos familiares que despenderam tempo nos cuidados prestados aos mesmos. Os doentes da nossa amostra têm mais de 65 anos, pelo que atingiram a idade de reforma, não se justificando assim contabilizar o tempo de inatividade; não contabilizamos os custos para os familiares por serem de difícil contabilização e representarem uma percentagem pequena dos custos totais. Não foram ainda contabilizados determinados custos fixos, como sejam os da aquisição de equipamentos, como ventiladores e outros, custos iniciais de instalação e custos com o imóvel, bem como custos fixos com a administração do centro hospitalar, por serem de difícil contabilização. No entanto, fazemos uma descrição pormenorizada dos métodos utilizados, o que permite uma comparação com outros estudos.

ConclusãoO preço pago segundo o contrato programa foi muito inferior ao custo. Esta diferença, poderá, em parte, ser artificial, pois a atividade é financiada pelo case mix do centro hospitalar e não pelo dos doentes do serviço. Os doentes submetidos a cirurgia coronária são significativamente mais baratos do que os da valvular, o que sugere que doentes mais complexos deveriam ter preços mais elevados.

Responsabilidades éticasProteção de pessoas e animaisOs autores declaram que para esta investigação não se realizaram experiências em seres humanos e/ou animais.

Confidencialidade dos dadosOs autores declaram que não aparecem dados de pacientes neste artigo.

Direito à privacidade e consentimento escritoOs autores declaram ter recebido consentimento escrito dos pacientes e/ ou sujeitos mencionados no artigo. O autor para correspondência deve estar na posse deste documento.

Conflitos de interessesOs autores declaram não haver conflito de interesses.

Agradecemos à enfermeira Alda Catela e ao enfermeiro Dário Antunes a colaboração na colheita e tratamento dos dados para este estudo.