Em resposta ao comentário do Dr. Luís Silva Miguel, a propósito do artigo «Estudo de custo‐efetividade de rivaroxabano para prevenção de acidente vascular cerebral em doentes com fibrilhação auricular em Portugal»1, de que sou primeiro autor, cumpre‐me prestar, em nome dos autores, os seguintes esclarecimentos.

Custos monetários considerados para a monitorização de doentes em varfarinaNa página 539 do artigo é explicado, de forma resumida, como foi efetuada a valorização da monitorização da varfarina.

Foi realizado um painel de peritos, com comprovada experiência clínica, para a identificação e quantificação dos recursos consumidos na monitorização de doentes em varfarina. O painel contou com a participação de sete peritos, os quais foram selecionados com base na distribuição geográfica, especialidade e percentagem de doentes tratados relativamente ao total de doentes a nível nacional. Foi adotada a metodologia de Delbecq, por ser o método em que se atinge uma maior robustez nas estimativas.

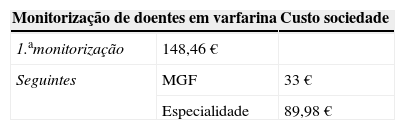

Os custos para a monitorização da varfarina apresentados no artigo referem‐se ao ano de 2011 e foram arredondados à unidade, tendo sido aplicada uma taxa de inflação de 3 por cento/ano a todos os custos provenientes de fontes anteriores a 2011 (Tabela 1). Os recursos identificados para a monitorização da varfarina incluem a determinação de INR e uma consulta médica para ajustamento ou titulação da dose, assumindo‐se que 50 por cento das consultas são realizadas sem a presença do utente. O painel de peritos referiu que 35 por cento dos doentes são monitorizados em consulta de medicina geral e familiar (MGF) e os restantes 65 por cento em consulta de especialidade (50 por cento seguidos na especialidade medicina interna e os restantes 50 por cento em cardiologia).

A fonte de dados, para os custos dos doentes seguidos em consulta de MGF, foi a Tabela de Convencionados da ACSS, datada de seis de outubro de 2011. Nestes doentes não são considerados os custos referentes ao pagamento das taxas moderadoras, dado que uma proporção elevada da população está isenta de pagamento dessas taxas. A Portaria n.° 132/2009, de 30 de janeiro (corrigida pela Portaria n.° 839‐A/2009, de 31 de julho) foi a fonte utilizada para o custo da consulta de MGF, consulta médica sem a presença do utente, bem como os recursos consumidos pelos doentes seguidos em consulta de especialidade. O custo das consultas médicas de especialidade foi baseado no Relatório de Contabilidade Analítica (RCA) dos hospitais do SNS, datado de 2006, tendo sido considerado o custo unitário total. Os custos considerados para a monitorização dos doentes em varfarina são apresentados na tabela seguinte.

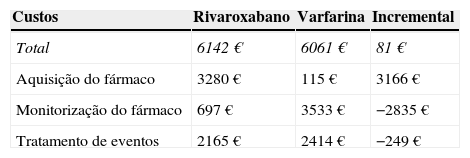

Alerta para a tabela 4Existe, de facto, uma gralha nos custos de cada parcela (aquisição do fármaco, monitorização do fármaco e tratamento de eventos). Os custos totais e o rácio custo‐utilidade incremental estão corretos. Os custos corrigidos, arredondados è unidade, são apresentados na Tabela 2.

Em nome dos autores, cumpre‐me agradecer o interesse e os comentários que o artigo originou. Não tem sido prática corrente na Revista Portuguesa de Cardiologia o debate entre peritos e especialistas, usando esta forma importante de comunicação, mas estou certo que contribui para uma maior visibilidade quer da revista quer do material científico que publica e, consequentemente, dos seus autores.